اسئلة مهمه جدا لقاء غرفة التجارة الامريكية عن التامينات الاجتماعية في مصر

https://drive.google.com/file/d/1PSozPJ_xuJ9Hj0jRczcmESY4K4OastfP/view?usp=sharing

اسئلة مهمه جدا لقاء غرفة التجارة الامريكية عن التامينات الاجتماعية في مصر

https://drive.google.com/file/d/1PSozPJ_xuJ9Hj0jRczcmESY4K4OastfP/view?usp=sharing

قانون طوارئ العمال رقم 156 لسنة 2002

https://drive.google.com/file/d/1x_q_WD0-Cg8JfpCWelyf7-Nca2KZOFRU/view?usp=sharing

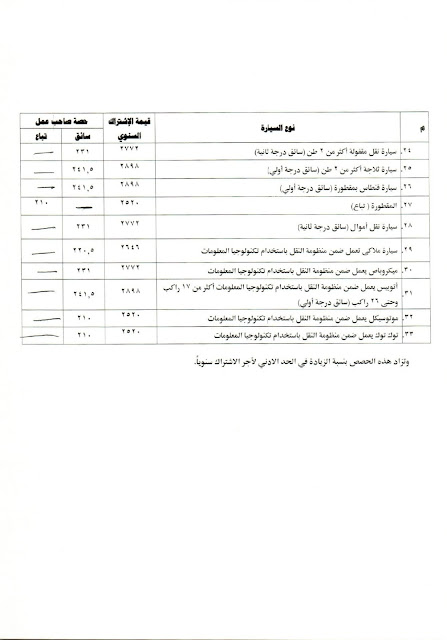

المساهمة التكافلية المقررة بالقانون 2 لسنه 2018

رسالة بالحدالادنى والاقصى لدخل او اجر الاشتراك وجدول 9 من 1-1-2022

تعليمات التسجيل الذاتي للممولين في الفاتورة الالكترونية

القومى للأجور: استثناء 5 قطاعات من تطبيق الحد الأدنى للأجور

استثنى المجلس القومى للأجور 5 قطاعات اقتصادية من تطبيق الحد الأدنى للأجور بواقع 2400 جنيها بداية من يناير 2022 ، وذلك للمنشآت المتعثرة التى تقدمت بطلب للمجلس بسبب الضغوط الاقتصادية التي فرضتها جائحة كورونا، بعد إعطاء مساحة من المرونة للتقدم بطلبات للمجلس باستثنائها من تطبيق الحد الأدنى للأجور لحين تحسن ظروفها الاقتصادية.

1- قطاع الملابس الجاهزة والمنسوجات، وخاصة التي يتم تصديرها للخارج

2- بعض شركات السياحة

3- بعض المدارس الخاصة

4- شركات الأوراق المالية

5- وبعض محلات التجزئة

يرجع الهدف من قرار تطبيق الحد الأدنى للأجور للقطاع الخاص، بداية من يناير القادم، في إطار الحفاظ على المؤسسات والكيانات الاقتصادية وعلى العمالة داخل تلك المؤسسات، باعتبارها أمنًا قوميًا بالنسبة لمصر، خاصة أن إجمالي العمالة فى منشآت القطاع الخاص يقدر بحوالي 20 مليون فرد، حيث إن هناك ملايين سيستفيدون من قرار تطبيق الحد الأدني للأجور للقطاع الخاص والمقدر بقيمة 2400 جنيه.

الحد الادنى للاجور والحد الادنى للعلاوة السنوية 2022

|

ضريبة المرتبات طبقا لقانون 26 لسنة 2020

وقانون الاجراءات الضريبية 206 لسنة 2020

https://drive.google.com/file/d/172uGC2imbWFadvCSM1U0U_MB2Yc7bOZt/view?usp=sharing

مخالفات قانون العمل 12 لسنه 2003 طبقا لمذكرة التفتيش مكتب العمل و رقم مادة المخالفة وقيمتها

التحميل

https://drive.google.com/file/d/1TcEGuKPgy5pceha9oTyFFshs5j-NIYVA/view?usp=sharing

ملف كامل لقانون العمل رقم 12 لسنه 2003 بالقرارات الوزارية بالمذكره الايضاحيه

بقلم الاستاذ محمد الليثي

قيود المبيعات والمشتريات مع الضرائب

https://drive.google.com/file/d/1H_TaczZ3TeYTWmipB0SQdUZF2ra5zBq-/view?usp=sharing

بقلم أ/ محمد صابر بكر

نموذج 10 الضريبة على القيمة المضافة

https://drive.google.com/file/d/1lXPWUWgsmEGadthe6dHK6lyx5gpqKJaV/view?usp=sharing

الكتاب الدوري رقم 4 لسنة 2019 تامينات اجتماعية

https://drive.google.com/file/d/1su-N7eHb_ZBjHLZOK_BEm5jb_OnOFHmv/view?usp=sharing

مواعيد الاقرارات الضريبة طبقا لقانون الاجراءات الضريبية الجديد

https://drive.google.com/file/d/1BqFeNLbKBQ1xuymDz9mkLxffah-Qzddo/view?usp=sharing

الاجراءات الرئيسية للانضمام لمنظومة الفاتورة الالكترونية

نظام الخصم والاضافة والتحصيل تحت حساب الضريبة

https://drive.google.com/file/d/1eQ54N10bklx2GTkmc52B_c2jomUKauRI/view?usp=sharing

المعاملة الضريبية لاصحاب المرتبات من ذوي المهن الحرة

قرار رقم 623 لسنة 2018 تطبيق منظومة أجهزة كاشير متوافقة مع مصلحة الضرائب

وزارة الماليـة قرار رقم 623 لسنة 2018 بشأن تطبيق منظومة أجهزة مراقبة تسجيل متحصلات الضريبة علي القيمة المضافة وزير المالية بعد الاطلاع على المادة (53) من القانون رقم 67 لسنة 2016 بإصدار قانون الضريبة على القيمة المضافة؛ وعلى قرار وزير المالية رقم 167 لسنة 2017

المحاسبة المالة وفق المعايير الدولية مترجم للكاتب تشارلز هورنجورن

معايير الراقابة الداخلية على نظم الحاسبات الالية بما يتوافق مع المتطلبات الضريبية

الفرق بين الاجر في قانون العمل والاجر في قانون التامنيات

الدورة التدريبية على احكام قانون الضريبة على القيمة المضافة

اجراءات مسئولين شئون العاملين في القطاع الخاص للعام الجديد

أكد الدكتور محمد معيط وزير المالية، أن تعديلات بعض أحكام قانون الضريبة على القيمة المضافة، تأتى فى إطار التزام الدولة بالارتقاء بالنظام الضريبي، ودفع عجلة التنمية الاقتصادية وتحفيز الاستثمار، وتعزيز الالتزام الضريبي، ورفع كفاءة التحصيل الضريبي، دون فرض أعباء إضافية على المواطنين، وتستهدف معالجة بعض المشكلات التى تكشفت خلال التطبيق العملى لأحكام هذا القانون، لافتًا إلى أن قانون الإجراءات الضريبية الموحد ألغى عددًا من الأحكام المنصوص عليها بقانون الضريبة على القيمة المضافة، فضلاً على تعارض بعض الأحكام الواردة بالقانونين.

الزام كافة الشركات المسجلة بمركز متوسطى الممولين ومركز كبار ممولى المهن الحرة بإصدار فواتير ضريبية إلكترونية

مسودة اللائحة التنفيذية لقانون الاجراءات الضريبية الموحدة

قانون الاجراءات الضريبية الموحد رقم 206 لسنة 2020

شروط الاعتراف بايراد بيع بضاعة او تقديم خدمة

الاعتراف

بالإيراد الناتج عن بيع بضائع إذا تم استيفاء الشروط المقررة بالمعيار مجتمعة وهى

:

أ -

أن

تقوم المنشأة بتحويل المخاطر والعوائد الأساسية لملكية السلع إلى المشترى.

ب -

ألا

تحتفظ المنشأة بحق التدخل الإدارى المستمر بالدرجة التى ترتبط عادة بالملكية ، أو

الرقابة الفعالة على السلع المباعة .

ج -

أن

يمكن قياس قيمة الايراد بشكل دقيق .

د -

أن يتوافر توقع كاف عن تدفق المنافع الاقتصادية

المصاحبة للمعاملة إلى المنشأة .

ه - إمكانية تحديد قيمة التكاليف التى تحملتها أو ستتحملها المنشأة فيما يتعلق بالمعاملة بشكل دقيق .

الاعتراف بالايراد الناتج عن تقديم

خدمات يستلزم استيفاء الشروط المقررة بالمعيار مجتمعه وهى :

أ -

يمكن

قياس قيمة الايراد بدقة .

ب -

أنه

من المتوقع بشكل كبير تدفق المنافع الاقتصادية المتعلقة بالمعاملة للمنشأة .

ج -

أنه

يمكن القياس الدقيق لدرجة إتمام العملية فى تاريخ الميزانية .

د -

أنه

يمكن القياس الدقيق للتكاليف التى تم تكبدها فى العملية وكذلك التكاليف اللازمة

لإتمامها .

بسم الله الرحمن الرحيم

الفحص الضريبي

لأرباح النشاط

التجاري و الصناعي

المؤيد

بحسابات للأشخاص الطبيعيين

بعض القوائم المالية لكبري الشركات

https://drive.google.com/file/d/15k34niBDyMKnoMIFDwFuWKCVOw9KEaai/view?usp=sharing

https://drive.google.com/file/d/1ak0MJaQZNMUfQ0-dXHxdGZ1OW5OcRNrV/view?usp=sharing

https://drive.google.com/file/d/1Qje7uyBBdCb3hpVvzs5TRJtqXuozpBgb/view?usp=sharing

https://drive.google.com/file/d/1vO7ZV95xo_ec_bhjVbG-ns400tGv8gau/view?usp=sharing

أحكام الخصم والتحصيل تحت حساب الضريبة وفقاً لآخر تعديلات

https://drive.google.com/file/d/1ocmIo_BfPKuV4sKOr_PxlA_Xg1p1D8MC/view?usp=sharing

قانون الاجراءات الضريية الموحد 206-2020

https://drive.google.com/file/d/1bSZOepenxb0DID_vGwpxoYRkcjUHTDqe/view?usp=sharing