المعامله الضريبيه للمقاولات وأعمال التشييد والبناء

المعامله الضريبيه للمقاولات وأعمال التشييد والبناء

فتوي تخفيض الضريبة المضافة على السلع والخدمات المصرية المعدة للتصدير.

خمس حالات للايجار وفقا لقانون 67 لسنة 2016 و مدى الخضوع لضريبة القيمة المضافة

١- ايجار وحده بمقر اداري لايحمل سمه تجاريه و غير متصل بالعملاء معفي

٢-ايجار بغرض التخزين ١٤%

٣-ايجار و يوجد سمه تجاريه او متصل بالعملاء ١%

٤- إعفاء إيجار سطح مبنى لإقامة شبكة محمول عليه من ضريبة القيمة المضافة .

٥- تعليمات بشان خضوع ايجار المصانع للضريبه

فتوى البحوث باعتماد فروق فحص القيمه المضافه مصروفات واجبه الخصم

جواز خصم فروق فحص ضريبية القيمة المضافة في حالة أن الشركة تحملتها ومؤيد ذلك بالمستندات

المعالجة الضريبية لمطاعم الكريب بالنسبة للقيمة المضافة

فتوى الادارة العامة للبحوث الضريبية في ضريبة القيمة المضافة لعقد ايجار مبنى بين شركتين

الضريبة المستحقه = 10% * 10% * القيمة الايجارية

المدد والمواعيد في قانون القيمة المضافة وفقا للتعديلات الواردة بقانون الإجراءات الضريبة:

--------------------------------------------------------------

1-مادة 4 من مواد الإصدار :التزام المسجل في ظل الضريبة العامة على المبيعات بالاحتفاظ بالدفاتر والسجلات والمستندات (خمس سنوات تالية لتاريخ العمل بهذا القانون)

2-مادة 5 من مواد الإصدار: طلب استمرار تسجيل بضريبة القيمة المضافة لمن كان مسجلا بضرائب المبيعات(خلال ستين يوم من تاريخ العمل بالقانون)

3-مادة 5 من مواد الإصدار: ميعاد تقديم الإقرار الضريبي للمسجل الذي ألغى تسجيله لعدم بلوغ حد التسجيل المنصوص عليه بقانون الضريبة المضافة(خلال ثلاثين يومًا من تاريخ العمل بهذا القانون)

4-مادة 5 من مواد الإصدار: ميعاد أداء ما يستحق على المسجل الذي ألغي تسجيله لعدم بلوغ حد التسجيل.( خلال ستة أشهر من تاريخ العمل بهذا القانون)

6-مادة 5 من مواد الإصدار: مدة احتفاظ المسجل الذي ألغي تسجيله لعدم بلوغ حد التسجيل بالدفاتر والسجلات والمستندات .( خمس سنوات تالية لتاريخ إلغاء تسجيله) .

7-مادة 13: مدة التزام المسجل وفقاً لقانون الضريبة المضافة بالاحتفاظ بالسجلات والدفاتر والمستندات (خمس سنوات تالية لانتهاء السنة المالية) ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد

7-مادة 14: ميعاد تقديم الإقرار الشهري عن الضريبة على القيمة المضافة وضريبة الجدول المستحقة. خلال الشهرين التالييين لانتهاء الفترة الضريبية. خلال الشهرين التالييين لانتهاء الفترة الضريبية. على أن يقدم اقرار شهر أبريل وتؤدى الضريبة وضريبة الجدول عنه في موعد غايته الخامس عشر من شهر يونيو. ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد وأصبح ميعاد الإقرار الشهرى خلال الشهر التالي لانتهاء الفترة الضريبية .

8-مادة 15: المدة التي يجوز لمصلحة الضرائب خلالها تعديل الإقرار الضريبي المقدم من المسجل أو التقدير حال عدم تقديم الاقرار (خلال خمس سنوات تبدأ من تاريخ انتهاء المدة المحددة لتقديم الإقرار) (وتكون المدة ست سنوات في حالات التهرب).

9-مادة16: ميعاد التقدم بطلب التسجيل لدى مصلحة الضرائب المصرية في حالة بلوغ حد التسجيل. (خلال ثلاثين يوما من تاريخ بلوغ رقم مبيعاته حد التسجيل).

10-مادة 16: ميعاد قيام مصلحة الضرائب بإخطار المكلف بالتسجيل لدى المصلحة لبلوغه حد التسجيل.( خلال الأربعة عشر يوما التالية لتاريخ طلب التسجيل) ألغيت الفقرتين الثالثة والرابعة من المادة 16 بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

11-مادة 20: ميعاد إخطار مصلحة الضرائب بأي تغيير في البيانات السابق تقديمها بطلب التسجيل.( خلال 21 يومًا من حدوث تلك التغييرات ). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

12-مادة 30: ميعاد رد الضريبة على القيمة المضافة.( خلال خمسة وأربعين يومًا من تاريخ تقديم الطلب مؤيدًا بالمستندات) معدلة بموجب قانون رقم 3 لسنة 2022.

13-مادة 32: ميعاد سداد المستفيد من الخدمة للضريبة المستحقة عليها في حالة كون البائع شخص غير مقيم وغير مسجل بمصلحة الضرائب. (خلال ثلاثين يومًا من تاريخ البيع- أو توريد الخدمة). معدلة بموجب قانون رقم 3 لسنة 2022.

14-مادة 40: ميعاد تقديم بيان لمصلحة الضرائب بالرصيد الموجود من السلع أو الخدمات الخاضعة لضريبة الجدول الجديدة في حال زيادة الفئة المفروضة عليه.( خلال خلال خمسة عشر يوما من سريان ضريبة الجدول الجديدة).

15-مادة 40: ميعاد أداء ضريبة الجدول الجديدة المزيدة المستحقة على السلع والخدمات.( مدة لا تجاوز ستة اشهر من تاريخ استحقاقها)

16-مادة 44: مدة حظر التصرف في الأشياء المعفاة من الضريبة وضريبة الجدول في غير الغرض التي أعفيت من أجله ( خلال السنوات الخمس التالية للإعفاء ).

17-مادة 55: ميعاد الطعن في قرار المصلحة – ربط عدم طعن- أو في قرار لجنة الطعن بربط الضريبة في حالة غلق أو عدم وجود المنشأة أو في غياب المسجل وعدم التعرف على عنوانه.( خلال ستين يوما من تاريخ توقيع الحجز عليه) لغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

18-مادة 56: ميعاد الطعن على تعديل أو تقدير الضريبة من المصلحة.( خلال ثلاثين يوما من تاريخ علمه بهذا التعديل أو التقدير)

19-مادة56: ميعاد البت في الطعن على تعديل أو تقدير الضريبة من المصلحة- بواسطة لجنة داخلية-.( خلال ستين يوما من تاريخ تقديم الطعن).

20-مادة 56: ميعاد إحالة أوجه الخلاف بين مأمورية الضرائب والمسجل إلى لجنة الطعن المختصة.( خلال ثلاثين يوما من تاريخ البت بعدم التوصل الى تسوية).

21-مادة 56: ميعاد قيام المسجل بعرض أوجه الخلاف بينه وبين مأمورية الضرائب مباشرة أو بكتاب موصى عليه إلى رئيس لجنة الطعن.( خلال خمسة عشر يوما من تاريخ انتهاء مدة الثلاثين يوما دون قيام المأمورية بإحالة الخلاف إلى لجنة الطعن المختصة)

22-مادة 56: الميعاد المحدد لرئيس لجنة الطعن لتحديد جلسة لنظر النزاع. ( خلال خمسة عشر يوما من تاريخ عرض الأمر عليه)

المادة 56 من قانون الضريبة على القيمة المضافة الغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

23-مادة 58: ميعاد إخطار كلاُ من المسجل ومصلحة الضرائب بميعاد جلسة نظر الطعن في منازعات الضرائب.( قبل انعقادها بعشرة أيام على الأقل). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

24-مادة 59: ميعاد التوقيع على قرارات لجان الطعن الضريبي لكلا من الرئيس وأمين السر (خلال خمسة عشر يوما على الأكثر من تاريخ صدورها). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

25-مادة 60: ميعاد الطعن على قرارات لجان الطعن الضريبي أمام المحكمة المختصة لكل من المصلحة والمسجل الطعن في قرار اللجنة أمام المحكمة المختصة (خلال ستين يومًا من تاريخ الإعلان بالقرار). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

أعداد: جمال الجنزورى

محام نقض.

تعديل قرار أداء الضريبة على القيمة المضافة بذات العملة.. أصدر الدكتور محمد معيط، وزير المالية، قرار رقم (538) لسنة 2023، بشأن إلغاء الفقرة الثانية من المادة (52 مكرراً) من اللائحة التنفيذية لقانون الإجراءات الضريبية الموحد المشار إليها فى قرار وزير المالية رقم (518) لسنة 2023.

دليل إرشادى شامل، بشأن كيفية وآلية تعامل الممولين مع (نظام التكليف العكسى) فى ضوء قانون الضريبة على القيمة المضافة، وذلك لإعطائهم، المعلومات اللازمة لفهم هذا النظام، وتطبيقه بطريقة صحيحة.

_Page_01.jpg)

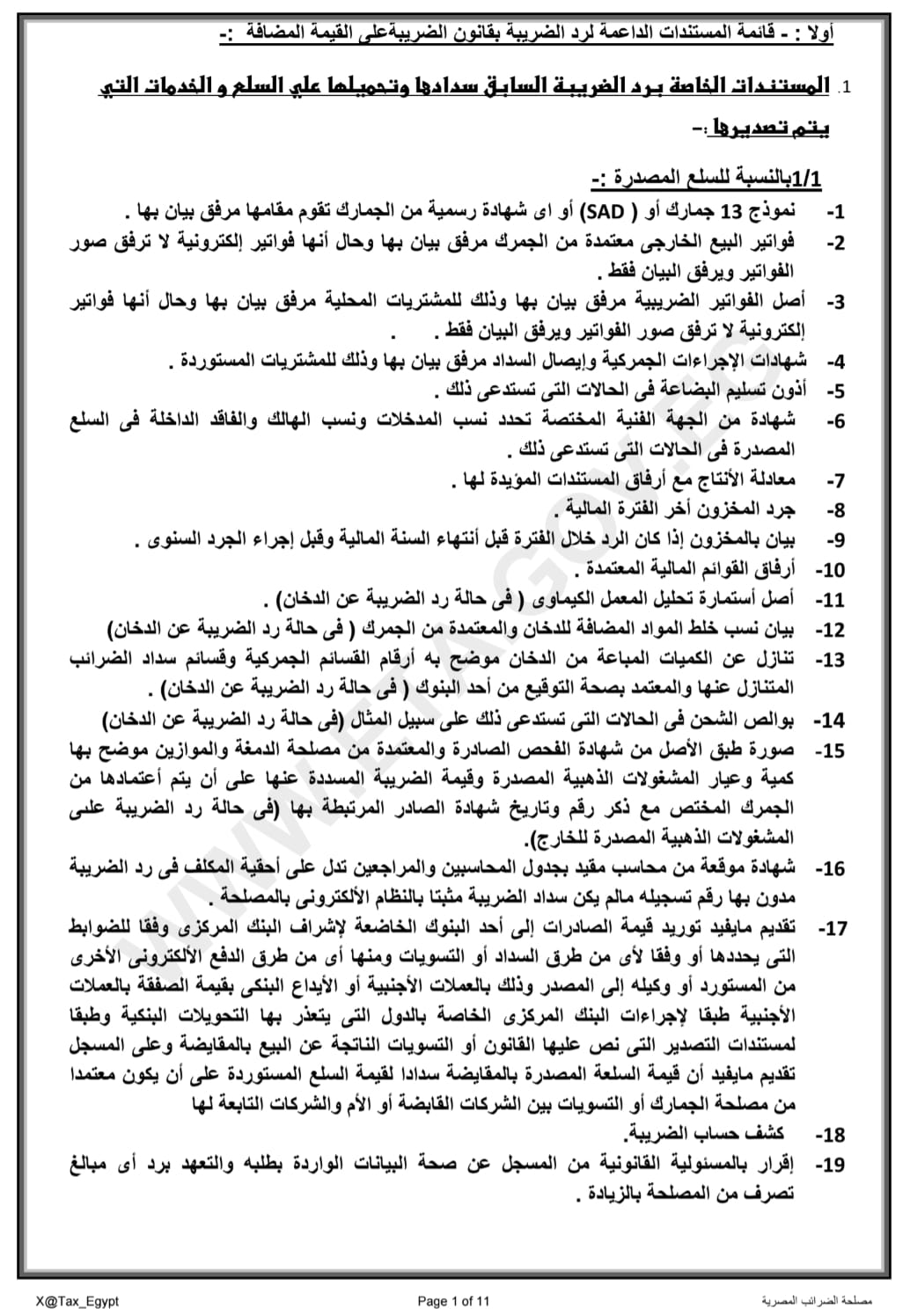

قائمة المستندات الداعمة لرد الضريبة بقانون الضريبة على القيمة المضافة وتعديلاته.

الضريبة على القيمة المضافة المستحقة على الآلات والمعدات الواردة من الخارج للمصانع والوحدات الإنتاجية لإستخدامها فى الإنتاج الصناعى أو إنتاج سلعة أو تأدية خدمة.

تعديل بعض أحكام قانوني الضريبة على القيمة المضافة

وضريبة الدمغة بالقانون رقم 3 لسنة 2022

التعليمات التنفيذية رقم 90 لسنة 2021 بشان توحيد اجراءات رد ضريبة القيمة المضافة

القيمة المضافة على الالات والمعدات المستعملة المشتراه مستورده او من السوق المحلي

نموذج 10 الضريبة على القيمة المضافة

https://drive.google.com/file/d/1lXPWUWgsmEGadthe6dHK6lyx5gpqKJaV/view?usp=sharing