مواعيد هامه فى قانون العمل وقانون التأمينات

اعداد الاستاذ محمد الليثي

مواعيد هامه فى قانون العمل وقانون التأمينات

الاثر الضريبي لمعيار المحاسبة المصرى رقم 2 المخزون

من اعداد

ا/ احمد محمد احمد السيد المنياوى

مراجع فحص - مركز كبار مموليين

كلنا راحلون ويبقي الأثر

جواز خصم فروق فحص ضريبية القيمة المضافة في حالة أن الشركة تحملتها ومؤيد ذلك بالمستندات

محكمة النقض

النقض تحفظ الحقوق بين الشركاء: لا يسرى التقادم الخمسى على الأرباح التى تستحق للشركاء فى الشركة.. ولا تسقط هذه الأرباح إلا بمضى 15 عاما..

وتؤكد: تلك مدة أنقضاء حق الشريك بالمطالبة بحصته

نقض المدني - الطعن رقم 1568 لسنة 85 ق - بتاريخ 21 / 12 / 2020

اصدرت محكمة النقض عدة احكام حديثه قالت في هذا الحكم منها انه :-

لا يسرى التقادم الخمسى على الأرباح التى تستحق للشركاء فى الشركة ويمتنع المدير عن أدائها لهم، وإنما يخضع للأصل العام لتقادم الالتزام مدنياً أو تجارياً المنصوص عليه فى المادة 374 من ذات القانون وهو انقضاؤه بخمس عشرة سنة

أن المشرع بعد أن قرر الأصل العام للتقادم المسقط فى المادة 374 جاء باستثناءات لحقوق تتقادم بمدد معينة بمقتضى نصوص تشريعية خاصة، ومن ثم وجب تفسير هذه النصوص الخاصة تفسيراً ضيقاً بحيث لا تسرى إلا على هذه الحالات بالذات التى تضمنتها وما خرج عن هذه الحالات فإنه يرجع إلى أصل القاعدة وتكون مدة التقادم خمس عشرة سنة، فلا يسرى التقادم الخمسى المنصوص عليه فى المادة 375 من القانون المدنى إلا بالنسبة للحقوق الدورية المتجددة، ومن ثم فلا يسرى هذا التقادم على الأرباح التى تستحق للشركاء فى الشركة ويمتنع المدير عن آدائها لهم، وإنما تخضع للأصل العام لتقادم الإلتزام مدنياً وتجارياً المنصوص عليه فى المادة 374 من ذات القانون ولا يسرى التقادم بالنسبة لهذا الحق ما دامت الشركة قائمة ولم تصف بعد، لما كان ذلك وكان الثابت بالأوراق أن النزاع يدور حول المطالبة بالمبالغ المستحقة للطاعن الناتجة عن نصيبه فى الأرباح الخاصة به كشريك فى شركة التداعى وهو حق احتمالى غير ناشئ عن الحقوق الدورية المتجددة فلا تخضع فى انقضائها للتقادم الخمسى الوارد فى المادة 375 من القانون المدنى وإنما تخضع للأصل العام للتقادم المنصوص عليه فى المادة 374 من ذات القانون،

الاستعلام على الملفات الضريبية والسجل التجاري والقيمة المضافة خاضع ام معفي

كتاب دوري رقم 5 لسنة 2024 المعالجة الضريبية للتبرعات النقدية والعينية في ظل القوانين السارية

نشرت الجريدة الرسمية في عددها الصادر يوم الخميس الموافق 23 مايو 2024، والذي يحمل رقم العدد 21 (تابع)، قرار رئيس مجلس الوزراء رقم 1711 لسنة 2024، بتعديل بعض أحكام معايير المحاسبة المصرية، وتحديدًا فيما يتعلق بالمعالجة المحاسبية الخاصة بالتعامل مع الأثار المترتبة على تعديل أسعار صرف العملات الأجنبية . وذلك بإصدار ملحق (هـ) لمعيار المحاسبة المصرية رقم (13) المعدل 2024 أثار التغيرات فى أسعار صرف العملات الأجنبية .

وقد كان الهدف من إصدار الملحق هـ هو وضع معالجات محاسبية خاصة للتعامل مع الأثار المترتبة على القرارات الإقتصادية الإستثنائية للبنك المركزى وذلك من خلال وضع معالجة محاسبية اختيارية ومؤقتة للتعامل مع الآثار المترتبة على القرار الاقتصادي الاستثنائي المتعلق بتحريك سعر الصرف.

إن تلك المعالجات قد جاء فى إطار تخفيف الضغوط على نتائج أعمال الشركات بالقوائم المالية (بالأخص قائمة الدخل) وذلك بعد تحريك سعر الصرف ومن ثم فقد تم إعداد تلك الورقة البحثية لتعطي نظرة مختصرة على تعديل معايير المحاسبة لمعالجة آثار التغيرات في سعر الصرف ملحق (هـ ) معالجة آثار التغيرات في سعر الصرف وذلك وفقاً لمعيار المحاسبة المصرى رقم (13) أثار التغيرات فى أسعار صرف العملات الأجنبية وقانون الضريبة على الدخل الصادر برقم 91 لسنة 2005 .

دوال List.split , list.transform

table.fromrecords

// Unpivot the date columns, creating an Attribute-Value pair

#"Unpivoted Columns" = Table.UnpivotOtherColumns(#"Removed Columns1", {"القسم ", "المرحلة", "اسم التلميذ"}, "Attribute", "Value"),

// Split the list of unpivoted values into lists of 3 items each

Custom1 = List.Split(#"Unpivoted Columns"[Value], 3),

// Convert each list of 3 items into a record

RecordsList = List.Transform(Custom1, each [Field1 = _{0}, Field2 = _{1}, Field3 = _{2}]),

// Create a new table from the list of records

RecordsTable = Table.FromRecords(RecordsList, {"Field1", "Field2", "Field3"})

افهم قرار وزارة التخطيط رقم 27 لسنة 2024 الحد الادنى ليس 6000 جنية

ضريبة كسب العمل او المرتبات واهم جوانب معالجاتها بقلم الاستاذ مجدي ياسين

منقول عن

المستشار القانوني

محمد إبراهيم أبو عدبه

المحامى المتخصص في قوانين التأمينات والمعاشات

كيف تحسب معاشك بعد بلوغ سن المعاش ؟

شيت اكسل للبحث داخل مواد قانون العمل بكل سهوله

تحميل الملف

https://drive.google.com/file/d/1HloIMr_w8sNWJVcbhq0NAAGgUEX57YlK/view?usp=sharing

دليل اجراءات التفتيش الادارة العامة للتفتيش المركزي

_Page_01.jpg)

تحميل الملف pdf

https://drive.google.com/file/d/1WC8fRQEzL5aGq4VRyW5kGwfS_K9ogm_A/view?usp=sharing

الفرق بين حقوق الزوجه والزوج في المحكمه

معلومات عن محكمه الاسره

- محكمة الاسرة مش مع الزوجة ولا ضد الزوج

.

شيت حساب الاجر التاميني والاجر الشامل طبقا للحد الادنى للاجر طبقا للكتاب الدوري 10 لسنة 2024

تحميل الشيت

https://archive.org/details/10-2024_202404

بحث أ / يحيى سعد المحامى بالنقض

بحث موجز في ضريبة التصرفات العقارية في ضوء احكام محكمة النقض وتعليمات مصلحة الضرائب وفتاوى البحوث الضريبيه به نقاط هامه منها :-

1-حالات مستثناه من ضريبة التصرفات وعدم خضوع الاشخاص الاعتباريه لها

2- شبة عدم دستوريتها لفرضها على الشخص الطبيعى دون الشخص الاعتبارى

3- الملزم بها وجواز الاتفاق على نقل عبئها وتحمل المشترى بها

4- التفرقه بين التصرفات قبل عام 2013 وما بعدها

==============================

كيفية حساب الأجر التأميني والأجر الشامل وصافي الأجر بعد رفع الحد الأدنى للأجور ل ٦٠٠٠ جنيه شهريا

ارسال رسائل للموظفين عن طريقة sms google messages

VBA Excel Code

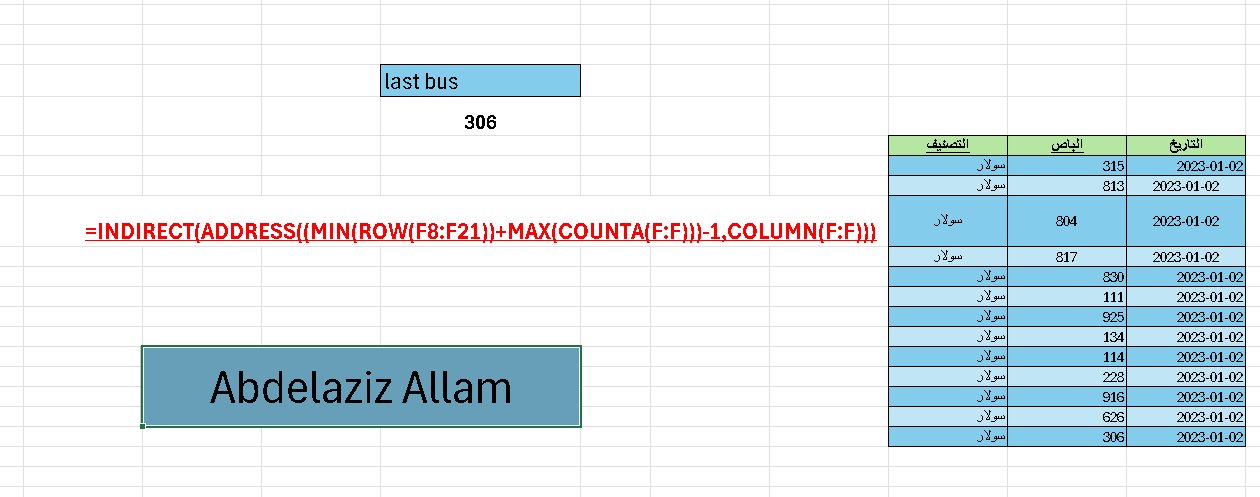

معادلة لمعرفة اخر خلية سجل فيها بالاكسل

Find last used cell in Excel used

الممول من حقه تقديم اقرار معدل طبقا للمواد ٣٣ و ٣٤ من قانون الإجراءات الضريبيه الموحد رقم ٢٠٦ لسنه ٢٠٢٠

ومن شروط الاقرار المعدل ان يكون خلال السنه التاليه لانتهاء الاجل المحدد لتقديم الاقرار

مع الاخذ فى الاعتبار بسقوط حق الممول فى تقديم الاقرار المعدل اذا كان له حاله تهرب ضريبي او تكون الماءموريه بداءت فى الفحص

واذا قدم اقرارا معدلا وكان الاقرار المعدل بضريبه اقل من الاقرار الاصلى فلايجوز له استرداد الفروق الا بعد فحص ملفه ...

مادة (33): يجب على الممول إذا اكتشف خلال السنة التالية لتاريخ انتهاء الميعاد المحدد لتقديم الإقرار السنوي المنصوص عليه في البند (ج) من الفقرة الأولى من المادة (31) من هذا القانون سهوًا أو خطأ في إقراره الضريبي الذى تم تقديمه لمأمورية الضرائب المختصة أن يتقدم بإقرار ضريبي معدل بعد تصحيح السهو أو الخطأ .

وإذا قام الممول بتقديم الإقرار المعدل خلال ثلاثين يومًا من انتهاء الميعاد القانوني لتقديم الإقرار ، يعتبر الإقرار المعدل بمثابة الإقرار الأصلي .

ويكون لبنوك وشركات ووحدات القطاع العام وشركات قطاع الأعمال العام والأشخاص الاعتبارية العامة التي تباشر نشاطًا مما يخضع للضريبة تقديم إقرار نهائي على النموذج المعد لهذا الغرض خلال ثلاثين يومًا من تاريخ اعتماد الجمعية العمومية لحساباتها ، وتؤدى فروق الضريبة من واقعها . وفى حالة تقديم إقرار معدل وفقًا للفقرتين الثانية والثالثة من هذه المادة ، لا يعتبر الخطأ أو السهو في الإقرار تهربًا ضريبيًا .

ويجوز للمكلف أن يقدم إقرارًا معدلاً عن الإقرار السابق تقديمه في الميعاد .

ويسقط حق الممول أو المكلف في تقديم إقرار معدل في الحالتين الآتيتين :

1- اكتشاف إحدى حالات التهرب الضريبي .

2- الإخطار بالبدء في إجراءات الفحص وفقًا لأحكام الفقرة الأولى من المادة (41) من هذا القانون .