مصطلحات قانونية

السبت، 16 ديسمبر 2023

المدد والمواعيد في قانون القيمة المضافة وفقا للتعديلات الواردة بقانون الإجراءات الضريبة:

المدد والمواعيد في قانون القيمة المضافة وفقا للتعديلات الواردة بقانون الإجراءات الضريبة:

--------------------------------------------------------------

1-مادة 4 من مواد الإصدار :التزام المسجل في ظل الضريبة العامة على المبيعات بالاحتفاظ بالدفاتر والسجلات والمستندات (خمس سنوات تالية لتاريخ العمل بهذا القانون)

2-مادة 5 من مواد الإصدار: طلب استمرار تسجيل بضريبة القيمة المضافة لمن كان مسجلا بضرائب المبيعات(خلال ستين يوم من تاريخ العمل بالقانون)

3-مادة 5 من مواد الإصدار: ميعاد تقديم الإقرار الضريبي للمسجل الذي ألغى تسجيله لعدم بلوغ حد التسجيل المنصوص عليه بقانون الضريبة المضافة(خلال ثلاثين يومًا من تاريخ العمل بهذا القانون)

4-مادة 5 من مواد الإصدار: ميعاد أداء ما يستحق على المسجل الذي ألغي تسجيله لعدم بلوغ حد التسجيل.( خلال ستة أشهر من تاريخ العمل بهذا القانون)

6-مادة 5 من مواد الإصدار: مدة احتفاظ المسجل الذي ألغي تسجيله لعدم بلوغ حد التسجيل بالدفاتر والسجلات والمستندات .( خمس سنوات تالية لتاريخ إلغاء تسجيله) .

7-مادة 13: مدة التزام المسجل وفقاً لقانون الضريبة المضافة بالاحتفاظ بالسجلات والدفاتر والمستندات (خمس سنوات تالية لانتهاء السنة المالية) ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد

7-مادة 14: ميعاد تقديم الإقرار الشهري عن الضريبة على القيمة المضافة وضريبة الجدول المستحقة. خلال الشهرين التالييين لانتهاء الفترة الضريبية. خلال الشهرين التالييين لانتهاء الفترة الضريبية. على أن يقدم اقرار شهر أبريل وتؤدى الضريبة وضريبة الجدول عنه في موعد غايته الخامس عشر من شهر يونيو. ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد وأصبح ميعاد الإقرار الشهرى خلال الشهر التالي لانتهاء الفترة الضريبية .

8-مادة 15: المدة التي يجوز لمصلحة الضرائب خلالها تعديل الإقرار الضريبي المقدم من المسجل أو التقدير حال عدم تقديم الاقرار (خلال خمس سنوات تبدأ من تاريخ انتهاء المدة المحددة لتقديم الإقرار) (وتكون المدة ست سنوات في حالات التهرب).

9-مادة16: ميعاد التقدم بطلب التسجيل لدى مصلحة الضرائب المصرية في حالة بلوغ حد التسجيل. (خلال ثلاثين يوما من تاريخ بلوغ رقم مبيعاته حد التسجيل).

10-مادة 16: ميعاد قيام مصلحة الضرائب بإخطار المكلف بالتسجيل لدى المصلحة لبلوغه حد التسجيل.( خلال الأربعة عشر يوما التالية لتاريخ طلب التسجيل) ألغيت الفقرتين الثالثة والرابعة من المادة 16 بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

11-مادة 20: ميعاد إخطار مصلحة الضرائب بأي تغيير في البيانات السابق تقديمها بطلب التسجيل.( خلال 21 يومًا من حدوث تلك التغييرات ). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

12-مادة 30: ميعاد رد الضريبة على القيمة المضافة.( خلال خمسة وأربعين يومًا من تاريخ تقديم الطلب مؤيدًا بالمستندات) معدلة بموجب قانون رقم 3 لسنة 2022.

13-مادة 32: ميعاد سداد المستفيد من الخدمة للضريبة المستحقة عليها في حالة كون البائع شخص غير مقيم وغير مسجل بمصلحة الضرائب. (خلال ثلاثين يومًا من تاريخ البيع- أو توريد الخدمة). معدلة بموجب قانون رقم 3 لسنة 2022.

14-مادة 40: ميعاد تقديم بيان لمصلحة الضرائب بالرصيد الموجود من السلع أو الخدمات الخاضعة لضريبة الجدول الجديدة في حال زيادة الفئة المفروضة عليه.( خلال خلال خمسة عشر يوما من سريان ضريبة الجدول الجديدة).

15-مادة 40: ميعاد أداء ضريبة الجدول الجديدة المزيدة المستحقة على السلع والخدمات.( مدة لا تجاوز ستة اشهر من تاريخ استحقاقها)

16-مادة 44: مدة حظر التصرف في الأشياء المعفاة من الضريبة وضريبة الجدول في غير الغرض التي أعفيت من أجله ( خلال السنوات الخمس التالية للإعفاء ).

17-مادة 55: ميعاد الطعن في قرار المصلحة – ربط عدم طعن- أو في قرار لجنة الطعن بربط الضريبة في حالة غلق أو عدم وجود المنشأة أو في غياب المسجل وعدم التعرف على عنوانه.( خلال ستين يوما من تاريخ توقيع الحجز عليه) لغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

18-مادة 56: ميعاد الطعن على تعديل أو تقدير الضريبة من المصلحة.( خلال ثلاثين يوما من تاريخ علمه بهذا التعديل أو التقدير)

19-مادة56: ميعاد البت في الطعن على تعديل أو تقدير الضريبة من المصلحة- بواسطة لجنة داخلية-.( خلال ستين يوما من تاريخ تقديم الطعن).

20-مادة 56: ميعاد إحالة أوجه الخلاف بين مأمورية الضرائب والمسجل إلى لجنة الطعن المختصة.( خلال ثلاثين يوما من تاريخ البت بعدم التوصل الى تسوية).

21-مادة 56: ميعاد قيام المسجل بعرض أوجه الخلاف بينه وبين مأمورية الضرائب مباشرة أو بكتاب موصى عليه إلى رئيس لجنة الطعن.( خلال خمسة عشر يوما من تاريخ انتهاء مدة الثلاثين يوما دون قيام المأمورية بإحالة الخلاف إلى لجنة الطعن المختصة)

22-مادة 56: الميعاد المحدد لرئيس لجنة الطعن لتحديد جلسة لنظر النزاع. ( خلال خمسة عشر يوما من تاريخ عرض الأمر عليه)

المادة 56 من قانون الضريبة على القيمة المضافة الغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

23-مادة 58: ميعاد إخطار كلاُ من المسجل ومصلحة الضرائب بميعاد جلسة نظر الطعن في منازعات الضرائب.( قبل انعقادها بعشرة أيام على الأقل). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

24-مادة 59: ميعاد التوقيع على قرارات لجان الطعن الضريبي لكلا من الرئيس وأمين السر (خلال خمسة عشر يوما على الأكثر من تاريخ صدورها). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

25-مادة 60: ميعاد الطعن على قرارات لجان الطعن الضريبي أمام المحكمة المختصة لكل من المصلحة والمسجل الطعن في قرار اللجنة أمام المحكمة المختصة (خلال ستين يومًا من تاريخ الإعلان بالقرار). ألغيت بموجب قانون رقم 206 لسنة 2020 بإصدار قانون الإجراءات الضريبية الموحد.

أعداد: جمال الجنزورى

محام نقض.

تعديل قرار أداء الضريبة على القيمة المضافة بذات العملة

تعديل قرار أداء الضريبة على القيمة المضافة بذات العملة.. أصدر الدكتور محمد معيط، وزير المالية، قرار رقم (538) لسنة 2023، بشأن إلغاء الفقرة الثانية من المادة (52 مكرراً) من اللائحة التنفيذية لقانون الإجراءات الضريبية الموحد المشار إليها فى قرار وزير المالية رقم (518) لسنة 2023.

قرار وزارة التخطيط والتنمية الإقتصادية رقم (90) لسنة 2023، برفع الحد الأدنى للأجور بالقطاع الخاص من 3000 إلى 3500 جنيه، وذلك إعتباراً من 1 يناير 2024.

قرار وزارة التخطيط والتنمية الإقتصادية رقم (90) لسنة 2023، برفع الحد الأدنى للأجور بالقطاع الخاص من 3000 إلى 3500 جنيه، وذلك إعتباراً من 1 يناير 2024.

الاثنين، 11 ديسمبر 2023

بطلان الاستيقاف العشوائي لسيارات الأجرة فى الأكمنة وتفتيش ركابها ، وبطلان الدليل المستمد منه

بطلان الاستيقاف العشوائي لسيارات الأجرة فى الأكمنة وتفتيش ركابها ، وبطلان الدليل المستمد منه

حساب مدة التقادم المسقط للحق خمس عشرة سنة حكم قضائي

أن حساب مدة التقادم المسقط للحق - وهى خمس عشرة سنة - يتم حسابها من تاريخ نشوء الحق المطالب به ، وليس من تاريخ صدور الحكم بعدم دستورية النص القانوني .

مبادئ الحكم :

(أ) المحكمة الدستورية العليا - أثر الحكم بعدم دستورية نص تشريعي - ينصرف أثر الحكم بعدم دستورية نص تشريعي إلى المستقبل والوقائع والعلاقات السابقة على صدوره – يستثني من ذلك الأثر الرجعي الحقوق والمراكز القانونية التي استقرت بأحكام حازت قوة الأمر المقضي، أو بانقضاء مدة التقادم.

(ب) تقام – مدد التقادم المسقط – التقادم المسقط للحق هو خمس عشرة سنة، يبدأ احتسابها من تاريخ نشوء الحق المطالب به، وتنقطع هذه المدة باللجوء إلى القضاء- يستثني من ذلك: الحالات التي يحدد فيها القانون مدد اخرى لسقوط الحق، وفي هذه الحالة يجب تفسيرها تفسيراً ضيقاً، بحيث لا يسري إلا على الحالات التي تضمنتها - لا يصح القول إن التقادم لايسري إلا بعد تاريخ اكتمال تنظيم الإجراءات الخاصة بإقامة دعوى الدستورية بصدور قانون الإجراءات أمام المحكمة العليا، أو بعد نشر الحكم الصادر بعدم دستورية النص؛ لتعارض ذلك مع أحكام المحكمة الدستورية العليا .

(ج) مجلس الدولة – دائرة توحيد المبادئ – اختصاصها - البت في المسألة القانونية التي كانت محلاً لتناقض الأحكام، لترجيح أي من الاتجاهين اللذين اعتنقتهما دوائر المحكمة الإدارية العليا، أو العدول عنهما، أو إرساء مبدأ قانوني جديد.

( الطعن رقم 29199 لسنة 54 قضائية عليا (دائرة توحيد المبادئ) جلسة 1 من مارس 2014 )

الثلاثاء، 5 ديسمبر 2023

صندوق التدريب ووصندوق الخدمات الاجتماعية وصندوق الطوارئ و وصندوق تكريم الشهداء و صندوق حصيلة الجزاءات وعقوباتها اعداد الاستاذ محمد الليثي

صندوق التدريب ووصندوق الخدمات الاجتماعية وصندوق الطوارئ و وصندوق تكريم الشهداء و صندوق حصيلة الجزاءات وعقوباتها اعداد الاستاذ محمد الليثي

كل شيء عن تفتيش مكتب العمل شامل جميع القوانين والمخالفات اعداد الاستاذ محمد الليثي

كل شيء عن تفتيش مكتب العمل شامل جميع القوانين والمخالفات

اعداد الاستاذ محمد الليثي

الجمعة، 1 ديسمبر 2023

قواعد صرف مستحقين المعاش في التامينات الاجتماعية طبقا لقانون التامينات رقم 148 لسنة 2019 الاخير

حدد قانون التأمينات الاجتماعية والمعاشات الجديد الصادر بالقانون رقم 148 لسنة 2019، في الباب الثامن "المستحقون في المعاش"، وضوابط وشروط استحقاقهم وصرفهم للمعاش والحالات التي تتسبب أو يترتب عليها وقف صرف المعاش.

قرار لجنه طعن بتقادم ضريبة التصرفات من تاريخ البيع

قرار لجنه طعن بتقادم ضريبة التصرفات من تاريخ البيع

وببحث حيثيات الحكم الماثل والقاضي ب(سقوط حق الجهه الإداريه فى مطالبة المدعى بقيمة ضريبه التصرفات العقاريه بالتقادم الخمسي) عن السنوات ٢٠١٣ سنة تحرير العقد مستندا في ذلك على نص قانون ٩١ لـسنة ٢٠٠٥ والتى نص على انه ( لا يجوز للمصلحه اجراء او تعديل الربط الا خلال خمس سنوات تبدا من تاريخ انتهاء المده المحدده قانونا لتقديم الاقرار عن الفتره الضريبيه ...)

وفى ذلك

نرى ان المحكمه قد فاتها الصواب ورافقها الخطا فى حكمها حيث صدر هذا الحكم مشوبا بالخطا فى تفسير احكام القانون وهو مردود عليه بعدة حجج منها.

اولا..

ما ورد بنص الماده ٩١ من قانون ٩١ لعام ٢٠٠٥ ان كان صحيحا بخصوص تقادم دين الضريبه الا انه يخص الممول المسجل لدى مصلحة الضرائب المصرية والمعروف لديها حيث تم تحديد الخمس سنوات من تاريخ انتهاء المده المحدده قانونا لتقديم الاقرار عن الفتره الضريبيه .

اما فى حالتنا الماثله فالممول لم يتقدم للماموريه معلنا نشاطه لها وهذا امر وجوبي عليه طبقا لاحكام القانون ٢٠٦ لعام ٢٠٢٠ بشان الاجراءات الضريبيه الموحده المنصوص فى الماده الخامسه منه على (انه يجب على الممولين الالتزام باحكام هذا القانون والقانون الضريبي وعلى الاخص مايلي :

الاخطار ببدء مزاولة النشاط والتسجيل لدى المصلحه...

وهو مالم يتوفر فى الحاله الماثله امامنا

كما أوجب القانون على المتصرف سداد دين الضريبه خلال مدة ثلاثين يوما من تاريخ التصرف وهو مالم يحدث

حيث بقى العقد المحرر من الممول المدعى في طي الكتمان سجينا في عرفيته واراه بئرا من الكتمان حتى رفع عنه غطاء ذلك البئر في عام ٢٠١٧ حين صدر عنه الحكم بصحة التوقيع وهنا فقط تحقق لدى الماموريه المختصه العلم بذلك التصرف

وبالتالى لم تتوافر صفة الممول لدى المتصرف المذكور الا منذ ذلك التاريخ ( ٢٠١٧) وبالتالى تنطبق وتسري قواعد التقادم الخمسى لدين الضريبه منذ ذلك التاريخ اذ يعتبر الحكم الصادر بصحة التوقيع على العقد هو حكما كاشفا للتصرف لمأمورية الضرائب المختصه وهو تاريخ علم مصلحة الضرائب المصرية بذلك النشاط

وهنا يكون بدء سريان التقادم لدين الضريبه هو تاريخ وجوب ذلك الدين في ذمة الممول المدين وهذا ما اكده حكم محكمة النقض رقم ٣٧٢ لعام ٧٣ ق بتاريخ ١٢/ ٤ / ٢٠٠٧ حيث ورد فيه ان ( حق مصلحة الضرائب فى المطالبه بدين الضريبه بدء مدة سقوطه من تاريخ وجوبه فى ذمة المدين )

وتاريخ وجوب الدين فى ذمة الممول هو من تاريخ علم الماموريه بالنشاط اى من تاريخ الحكم الصادر بصحة التوقيع على العقد

حكم نقض خاص بان التامين الاجتماعي التزام قانوني على صاحب العمل

حكم نقض خاص بان التامين الاجتماعي التزام قانوني على صاحب العمل

مختارات من أحكام النقض ــ الإصدار العاشر

مختارات من أحكام النقض ــ الإصدار العاشر

يستعرض العدد العاشر مجموعة مختارة من أحكام محكمة النقض، المتاحة بصيغة (PDF)، آملين تحقيق أهدافنا من تيسير الاطلاع الإلكتروني للسادة المحامين، وتوفير الوقت والجهد، والإحاطة الجارية بأهم أحكام محكمة النقض لتصبح متاحة إلكترونيًا للسادة المحامين، تحت رعاية الأستاذ عبدالحليم علام، نقيب المحامين، رئيس اتحاد المحامين العرب.

يضم العدد أبرز أحكام محكمة النقض التي نشرها المركز الإعلامي على مدار شهر أكتوبر.

الاثنين، 27 نوفمبر 2023

كتاب دورى رقم 2020/4 بشان اشتراكات تأمين المرض واصابة العمل قانون 2019/148

كتاب دورى رقم 2020/4 بشان اشتراكات تأمين المرض واصابة العمل قانون 2019/148

دليل إرشادى شامل، بشأن كيفية وآلية تعامل الممولين مع (نظام التكليف العكسى) فى ضوء قانون الضريبة على القيمة المضافة، وذلك لإعطائهم، المعلومات اللازمة لفهم هذا النظام، وتطبيقه بطريقة صحيحة.

دليل إرشادى شامل، بشأن كيفية وآلية تعامل الممولين مع (نظام التكليف العكسى) فى ضوء قانون الضريبة على القيمة المضافة، وذلك لإعطائهم، المعلومات اللازمة لفهم هذا النظام، وتطبيقه بطريقة صحيحة.

_Page_01.jpg)

فتوى الجمعية العمومية لقسمى الفتوى والتشريع بمجلس الدولة بعدم جواز اعفاء المدارس ذات الطبيعة الهادفة للربح من 1% من مصروفاتها الدراسية لصالح صندوق دعم وتمويل المشروعات

فتوى الجمعية العمومية لقسمى الفتوى والتشريع بمجلس الدولة بعدم جواز اعفاء المدارس ذات الطبيعة الهادفة للربح مثل المدارس الخاصة من 1% من المصروفات الدراسية بعد استبعاد الرسوم المقررة بموجب قوانين اخري لصالح صندوق دعم وتمويل المشروعات حيث انه من المصادر الاساسية لتمويل صندوق دعم ونمويل المشروعات

حكم محكمة بأن التصرفات العقارية غير المشهرة السابقة على 19/5/2013 لا تخضع لضريبة التصرفات العقارية المقررة بنص المادة (42) من القانــون91 لسنة 2005

أن التصرفات العقارية غير المشهرة السابقة على 19/5/2013 لا تخضع لضريبة التصرفات العقارية المقررة بنص المادة (42) من القانــون91 لسنة 2005

الخميس، 23 نوفمبر 2023

عدم جواز الطعن بتزوير صلب المحرر الموقع على بياض إذا كان سلم للدائن اختياراً"

عدم جواز الطعن بتزوير صلب المحرر الموقع على بياض إذا كان سلم للدائن اختياراً"

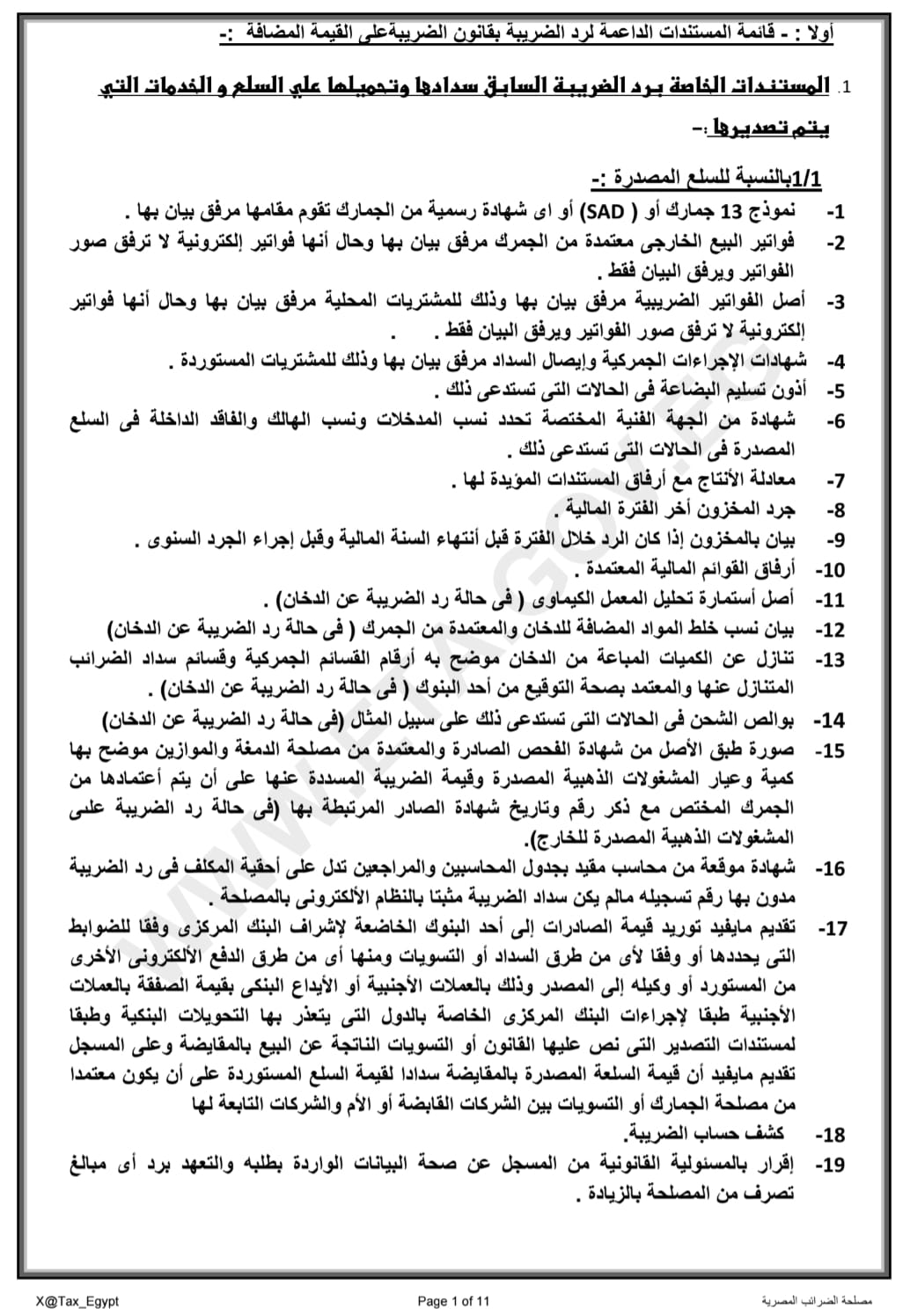

قائمة المستندات الداعمة لرد الضريبة بقانون الضريبة على القيمة المضافة وتعديلاته.

قائمة المستندات الداعمة لرد الضريبة بقانون الضريبة على القيمة المضافة وتعديلاته.

الثلاثاء، 21 نوفمبر 2023

سقوط حق البنوك فى المطالبة بقيمة القروض بمضى سبع سنوات

سقوط حق البنوك فى المطالبة بقيمة القروض بمضى سبع سنوات

الاثنين، 20 نوفمبر 2023

السبت، 18 نوفمبر 2023

الالتزامات الضريبية الاقرارات الشهرية والربع سنوية والسنوية لضريبة المرتبات ( كسب العمل ) خلال 2023

الالتزامات الضريبية الاقرارات الشهرية والربع سنوية والسنوية لضريبة المرتبات ( كسب العمل ) خلال 2023

الاشتراك في:

الرسائل (Atom)