iam accountant what i must knew to be good accountant

iam accountant what i must knew to be good accountant

| Week | Monday | Tuesday | Wednesday | Thursday | Friday | Saturday | Sunday |

|---|---|---|---|---|---|---|---|

| 1 | Pushups (3 sets of 10 reps) | Squats (3 sets of 10 reps) | Abs (3 sets of 20 crunches) | Pushups (3 sets of 10 reps) | Squats (3 sets of 10 reps) | Abs (3 sets of 20 crunches) | Rest |

| 2 | Pushups (3 sets of 12 reps) | Squats (3 sets of 12 reps) | Abs (3 sets of 25 crunches) | Pushups (3 sets of 12 reps) | Squats (3 sets of 12 reps) | Abs (3 sets of 25 crunches) | Rest |

| 3 | Pushups (3 sets of 15 reps) | Squats (3 sets of 15 reps) | Abs (3 sets of 30 crunches) | Pushups (3 sets of 15 reps) | Squats (3 sets of 15 reps) | Abs (3 sets of 30 crunches) | Rest |

| 4 | Pushups (3 sets of 10 reps) | Squats (3 sets of 10 reps) | Abs (3 sets of 20 crunches) | Pushups (3 sets of 10 reps) | Squats (3 sets of 10 reps) | Abs (3 sets of 20 crunches) | Rest |

جدول مقارنة لضريبة التصرفات العقارية

في ظل احكام المادة 42 من القانون 91 لسنة 2005 وتعديلاته

vba code to highligt row and column in the selected cell and when move to another cell change the color of the last highligt to previous color

المقارنة بين الاصول الثابتة والاصول الاستثمارية والاصول الغير ملموسه والاصول المحتفظ بها لغرض البيع والاصول الحيوية ومعالجتها المحاسبية

مراحل الطعون المقدمة من الممولين طبقا للمادة 56 بقانون 206 لسنة 2020

س / ما هو الفرق بين

أجر الإشتراك / الأجرالأساسى / الأجر الشامل / المعاش ؟

المعاملة الضريبية للمقاولات والتشييد والبناء

وفقاً لقانون الضريبة على القيمة المضافة

صادر عن مصلحة الضرائب المصرية 2018

مواعيد قانونية في القانون المصري

المصدر / جروب معلومات قانونية على التليجرام

كتاب اساسيات الفحص الضريبي التجاري والصناعي

اعداد الاستاذ / محمود رزق سعد

قانون انهاء المنازعات الضريبية

تجديد العمل بقانون انهاء المنازعات الضريبية خطوة جادة نحو سرعة الانتهاء من المنازعات المتراكمة واستيداء مستحقات الخزانة العامة للدولة

22-12-2022

منشورات هامة في مجال شئون العاملين والتامينات الاجتماعية اعداد صفحة شئو ن العاملين العباقرة

قانون الاجراءات الضريبية 206 لسنة 2020

تلخيص احمد فوده tax time

إجراءات مراجعة

الحسابات

وفقاً لمتطلبات المعايير المصرية

للمراجعة

والفحص المحدود ومهام التأكيد

الأخري

دورة تدريبية من إعداد

محاسب قانوني

خالد مصطفى الشيخ

إستشاري

المراجعة وإدارة المخاطر

رابعاً: توثيق

إجراءات المراجعة

طبقاً لمتطلبات

المعيار رقم 2330 – التوثيق، يجب على المراجعيين الداخليين توثيق المعلومات ذات

الصلة لدعم إستنتاجاتهم وملاحظاتهم ونتائج المهمة.

أساليب

الإجراءات التحليلية:

يمكن

استخدام طرق متنوعة لتنفيذ الإجراءات الحليلية، وتتدرج هذه الطرق من مجرد

المقارنات البسيطة إلى التحليلات المركبة باستخدام أساليب إحصائية متطورة، ويمكن

تطبيق الإجراءات التحليلية على القوائم المالية المجمعة ومكونات القوائم (مثل

الشركات التابعة أو الأقسام أو القطاعات)، وكذلك على أي من مفردات القوائم

المالية، ويعتبر اختيار المراجع الداخلي لإجراءات المراجعة وطرق ومستوى تطبيقها

مسألة ترجع لحكمه المهني الشخصى.

أدلة المراجعة:

يجب على المراجع

الداخلي تجميع معلومات عن كافة الأمور المتعلقة بأهداف ونطاق العمل من أجل

إستخدامها كأداة مراجعة. وهناك طرق متعددة لجمع المعلومات كما إنه لا توجد طريقة

تعتبر الأفضل على الإطلاق ولكن يعود تقدير مدى أهميتها إلى تقدير المراجع الداخلي

ونطاق المراجعة. وفيما يلي أمثلة على طرق جمع المعلومات:

اجراءات المراجعة الاساسية لكل بند من بنود القوائم المالية

وفيما يلي الحد

الأدنى لإجراءات المراجعة لكل بند من بنود القوائم المالية

دليل الأسئلة الشائعة لمنظومة توحيد معايير احتساب ضريبة الأجور والمرتبات - الإصدار الأول

حقوق والتزامات العمال وفقاً لقانون العمل رقم 12 لسنة 2003

وتعديلاته والقوانين ذات الصلة

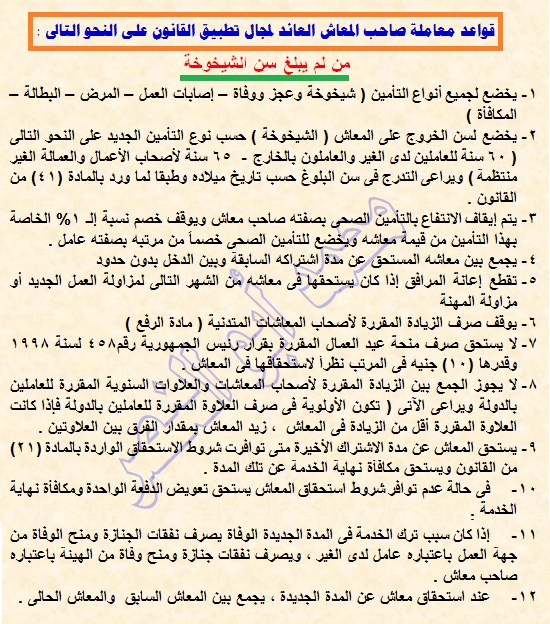

هل الشخص عند خروجه على المعاش لبلوغ السن يستحق التعويض الاضافى ؟؟